Es posible que desee leer este artículo primero: ¿Qué es una raíz unitaria?

El «orden de integración» es una estadística de resumen utilizada para describir un proceso de raíz unitaria en el análisis de series de tiempo. Específicamente, te dice el número mínimo de diferencias necesarias para obtener una serie estacionaria .

El problema de las raíces unitarias

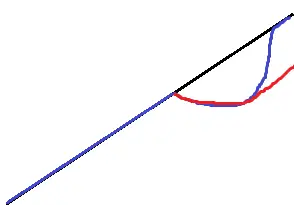

Una posible raíz unitaria. La línea roja muestra la caída en la producción y la ruta de recuperación si la serie temporal tiene una raíz unitaria. El azul muestra la recuperación si no hay raíz unitaria y la serie es estacionaria en tendencia.

Una serie de tiempo ideal tiene estacionariedad . Eso significa que un cambio en el tiempo no provoca un cambio en la forma de la distribución. Los procesos de raíz unitaria son una de las causas de la no estacionariedad.

Orden de Integración I(d)

Si tiene raíces unitarias en su serie de tiempo, una serie de diferencias sucesivas, d, puede transformar la serie de tiempo en una con estacionariedad . Las diferencias se denotan por I(d), donde d es el orden de integración. Las series temporales no estacionarias que pueden transformarse de esta forma se denominan series integradas de orden k . Por lo general, el orden de integración es I(0) o I(1); Es raro ver valores para d que sean 2 o más.

Entonces, ¿qué es exactamente un proceso I(0)?

Un proceso I(0) es un proceso no integrado (estacionario). Desafortunadamente, no hay consenso sobre qué constituye exactamente un proceso integrado y qué constituye uno no integrado. Burke y Hunter (2005) sugieren que una forma de ver el orden de integración es «… siendo el número de raíces unitarias en el polinomio de rezago autorregresivo».

Davidson, su artículo, ¿Cuándo es una serie temporal I(0)? , afirma que “Desde el inicio del modelado de series de tiempo integradas en econometría, la pregunta de qué constituye un proceso no integrado ha permanecido inquietantemente esquiva”. Continúa enumerando no menos de 5 definiciones diferentes de varias fuentes, que incluyen:

- “Se dice que una serie sin componente determinista que tiene una representación ARMA estacionaria e invertible después de diferenciar d veces está integrada de orden d… (Engle y Granger 1987, p. 252.)”

- Se dice que un proceso estocástico de varianza finita (distinta de cero) que no acumula errores pasados es integrado de orden cero… (Hendry 1995, p. 43).”

y

Davidson sugiere que puede ser más fácil pensar en un proceso I(0) como condiciones específicas que hacen que la teoría asintótica sea válida. Dicho esto, esta definición simple requiere cierta comprensión de procesos no tan simples (como el concepto de límite en cálculo y teoría asintótica). La definición es la siguiente:

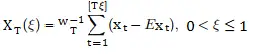

una serie de tiempo es I(0) si el proceso de suma parcial X T , definido en el intervalo unitario por donde converge débilmente al movimiento browniano estándar B cuando T → 1.

![]()

![]()

Cómo encontrar el orden de integración

El primer paso para transformar una serie de tiempo es ver si tiene un proceso de raíz unitaria en primer lugar. A veces, una simple gráfica de los datos revelará la presencia de una raíz unitaria (como en la imagen en la parte superior de este artículo). Sin embargo, mirar una gráfica, incluso una que obviamente tiene una raíz unitaria, no le da el orden de integración. Para eso, tendrás que realizar más análisis. Dos opciones populares son la prueba KPSS y la prueba Dickey-Fuller aumentada . Para la prueba AGF, Dickey y Pantula (1987) sugieren ejecutar la prueba suponiendo un orden de integración más alto (digamos, I(2)) y trabajando hacia abajo para evitar el problema de la sobrediferenciación.

Referencias:

Burke & Hunter. (2005). Modelado de series de tiempo económicas no estacionarias: un enfoque multivariante.

Davidson, J. ¿Cuándo es una Serie de Tiempo I(0)? En La metodología y práctica de la econometría: un festschrift en honor a David F. Hendry. oxford; Nueva York: Oxford University Press, 2009. Recuperado el 13/8/2017 de: http://people.exeter.ac.uk/jehd201/WhenisI0.pdf

Dickey,D. & Pantula, S. (1987) Determinación del orden de diferenciación en procesos autorregresivos. Revista de Estadísticas Económicas y Empresariales. 5(4). 455-461.

Engle, RF y Granger, CWJ (1991) Relaciones económicas a largo plazo: Lecturas sobre cointegración, Oxford University Press.

Hendry, DF (1995) Econometría dinámica. Oxford: Prensa de la Universidad de Oxford.