Contenido de este artículo

Actualizado el 8 de diciembre de 2021, por Luis Benites.

¿Qué es la prueba de Dickey Fuller aumentada?

La prueba de Dickey Fuller aumentada (ADF) es una prueba de raíz unitaria para la estacionariedad . Las raíces unitarias pueden causar resultados impredecibles en su análisis de series de tiempo .

La prueba de Dickey-Fuller aumentada se puede utilizar con correlación serial . La prueba ADF puede manejar modelos más complejos que la prueba de Dickey-Fuller y también es más poderosa . Dicho esto, debe usarse con precaución porque, como la mayoría de las pruebas de raíz unitaria, tiene una tasa de error Tipo I relativamente alta .

Hipótesis

Las hipótesis para la prueba:

- La hipótesis nula para esta prueba es que existe una raíz unitaria.

- La hipótesis alternativa difiere ligeramente según la ecuación que estés usando. La alternativa básica es que la serie de tiempo sea estacionaria (o de tendencia estacionaria).

Elección de modelos y retrasos

Antes de ejecutar una prueba ADF, inspeccione sus datos para encontrar un modelo de regresión apropiado . Por ejemplo, una media distinta de cero indica que la regresión tendrá un término constante . Los tres modelos básicos de regresión son:

- Sin constante, sin tendencia : Δy t = γy t-1 + v t

- Constante, sin tendencia: Δy t = α + γy t-1 + v t

- Constante y tendencia: Δy t = α + γy t-1 + λ t + v t

El Dickey Fuller aumentado agrega diferencias rezagadas a estos modelos:

- Sin constante, sin tendencia: Δy t = γy t-1 +

- Constante, sin tendencia: Δy t = α + γy t-1 +

- Constante y tendencia: Δy t = α + γy t-1 + λ t +

Debe elegir una longitud de retraso para ejecutar la prueba. La longitud del retraso debe elegirse de modo que los residuos no estén correlacionados en serie . Tiene varias opciones para elegir retrasos: Minimice el criterio de información de Akaike (AIC) o el criterio de información bayesiano (BIC) , o elimine los retrasos hasta que el último retraso sea estadísticamente significativo .

Uso de software

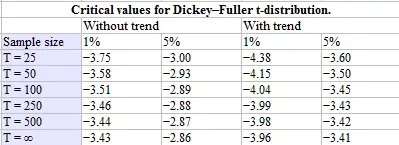

Aunque el software ejecutará la prueba, generalmente depende de usted interpretar los resultados. En general, un valor p de menos del 5 % significa que puede rechazar la hipótesis nula de que existe una raíz unitaria. También puede comparar la estadística DF T calculada con un valor crítico tabulado . Si el estadístico DF T es más negativo que el valor de la tabla, rechace la hipótesis nula de una raíz unitaria. Nota : Cuanto más negativo sea el estadístico de prueba DF, más fuerte será la evidencia para rechazar la hipótesis nula de una raíz unitaria.

La estadística de prueba DF:

Fuente: Fuller, WA (1976).

Sobresalir:

Excel no tiene una función integrada para la prueba ADF, pero puede ejecutar una en sus datos usando las funciones de regresión y prueba t en el software. Los pasos no son fáciles de hacer y requieren muchas fórmulas (es mucho más fácil hacerlo en otro software como R o SAS). Este PDF, de Principios de econometría, muestra la configuración y las fórmulas con imágenes claras (págs. 181-185).

R

Para ejecutar ADF en R, use la función adf.test que se encuentra en el paquete tseries . Tiene muchas opciones, incluyendo:

- “c” (predeterminado): para una regresión con una tendencia constante pero no temporal,

- “nc”: sin intercepto , sin tendencia temporal,

- “ct”: intercepto y tendencia temporal.

Otras opciones en R incluyen nsdiffs en el paquete de pronóstico y adfTest en el paquete fUnitRoots .

Estado:

S.A.S.:

Ejecute una prueba ADF en PROC ARIMA .

Referencias :

Fuller, WA (1976). Introducción a las Series Temporales Estadísticas. Nueva York: John Wiley and Sons. ISBN 0-471-28715-6.

Ogunc, A. & Hill, C. (2008) Uso de Excel: compañero de principios de econometría, tercera edición. Recuperado el 4 de enero de 2017 de: http://econweb.tamu.edu/hwang/CLASS/Ecmt463/Lecture%20Notes/Excel/Excel_Lessons.pdf

Redactor del artículo

¿Te hemos ayudado?

Ayudanos ahora tú, dejanos un comentario de agradecimiento, nos ayuda a motivarnos y si te es viable puedes hacer una donación:La ayuda no cuesta nada

Por otro lado te rogamos que compartas nuestro sitio con tus amigos, compañeros de clase y colegas, la educación de calidad y gratuita debe ser difundida, recuerdalo: