Contenido de este artículo

- 1 ¿Qué es el suavizado exponencial?

- 2 1. Suavizado exponencial simple

- 3 2. Doble suavizado exponencial

- 4 3. Suavizado triple exponencial

- 5 Suavizado exponencial en Excel 2016 y 2013

- 6 Suavizado exponencial en Excel 2016 y 2013: descripción general

- 7 Factores de amortiguamiento

- 8 Referencias

- 9 Redactor del artículo

- 10 ¿Te hemos ayudado?

- 0

- 0

- 0

- 0

Actualizado el 18 de octubre de 2022, por Luis Benites.

Contenido:

¿Qué es el Suavizado Exponencial?

Suavizado exponencial en Excel 2016-2013

¿Qué es el suavizado exponencial?

El suavizado exponencial de datos de series de tiempo asigna ponderaciones exponencialmente decrecientes para las observaciones más recientes a las más antiguas . En otras palabras, cuanto más antiguos son los datos, menos prioridad («peso») se le da a los datos; los datos más nuevos se consideran más relevantes y se les asigna más peso. Los parámetros de suavizado (constantes de suavizado), generalmente indicados por α, determinan los pesos de las observaciones.

El suavizado exponencial generalmente se usa para hacer pronósticos a corto plazo, ya que los pronósticos a más largo plazo que utilizan esta técnica pueden ser bastante poco confiables.

- El suavizado exponencial simple (único) utiliza un promedio móvil ponderado con pesos exponencialmente decrecientes.

- El suavizado exponencial doble con corrección de tendencia de Holt suele ser más confiable para manejar datos que muestran tendencias , en comparación con el procedimiento único.

- El suavizado exponencial triple (también llamado Holt-Winters multiplicativo) suele ser más confiable para tendencias parabólicas o datos que muestran tendencias y estacionalidad .

1. Suavizado exponencial simple

La fórmula básica es:

S t = αy t-1 + (1 – α) S t-1

Donde :

- α = la constante de suavizado, un valor de 0 a 1. Cuando α está cerca de cero, el suavizado ocurre más lentamente. Siguiendo esto, el mejor valor para α es el que resulta en el error cuadrático medio (MSE) más pequeño . Existen varias formas de hacer esto, pero un método popular es el algoritmo de Levenberg-Marquardt .

- t = período de tiempo.

Existen muchas fórmulas alternativas . Por ejemplo, Roberts (1959) reemplazó y t-1 con la observación actual, y t . Otra fórmula utiliza el pronóstico para el período anterior y el período actual: Donde :

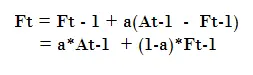

- Ft – 1 = pronóstico para el período anterior,

- At – 1 = Demanda real del período,

- a = peso (entre 0 y 1). Cuanto más cerca de cero, menor es el peso.

Qué fórmula usar suele ser un punto discutible, ya que la mayor parte del suavizado exponencial se realiza mediante software. Sea cual sea la fórmula que utilice, tendrá que establecer una observación inicial. Esta es una llamada de juicio. Podría usar un promedio de las primeras observaciones, o podría establecer el segundo valor suavizado igual al valor de la observación original para comenzar.

2. Doble suavizado exponencial

Este método se considera más confiable para analizar datos que muestran una tendencia. Además, este es un método más complicado que agrega una segunda ecuación al procedimiento:

segundo t = γ(S t – S t-1 ) + (1 – γ)b t -1

donde :

- γ es una constante que se elige con referencia a α. Al igual que α se puede elegir mediante el algoritmo de Levenberg-Marquardt .

3. Suavizado triple exponencial

Si sus datos muestran una tendencia y una estacionalidad , utilice el suavizado exponencial triple. Además de las ecuaciones para el suavizado simple y doble, se usa una tercera ecuación para manejar el aspecto de la estacionalidad:

I t = Β y t /S t + (1-Β)I t-L+m

Donde :

- y = observación,

- S = observación suavizada,

- b = factor de tendencia,

- I = índice estacional,

- F = pronosticar m periodos por delante,

- t = período de tiempo.

Al igual que α y γ, el Β óptimo minimiza el MSE.

Suavizado exponencial en Excel 2016 y 2013

Mire el video o lea los pasos a continuación:

Cómo realizar el suavizado exponencial en Excel 2013  Mira este video en YouTube .

Mira este video en YouTube .

Suavizado exponencial en Excel 2016 y 2013: descripción general

El suavizado exponencial es una forma de suavizar los datos para presentaciones o para hacer pronósticos. Suele usarse para finanzas y economía. Si tiene una serie de tiempo con un patrón claro, podría usar promedios móviles , pero si no tiene un patrón claro, puede usar el suavizado exponencial para pronosticar.

El suavizado exponencial es una forma de suavizar los datos para presentaciones o para hacer pronósticos. Suele usarse para finanzas y economía. Si tiene una serie de tiempo con un patrón claro, podría usar promedios móviles , pero si no tiene un patrón claro, puede usar el suavizado exponencial para pronosticar.

Factores de amortiguamiento

Quizás uno de los aspectos más confusos del suavizado exponencial es el factor de amortiguamiento . Los factores de amortiguación se utilizan para suavizar el gráfico y tomar un valor entre 0 y 1. Técnicamente, el factor de amortiguación es 1 menos el nivel alfa (1 – α). Pero todo lo que realmente necesita saber es que los niveles alfa más pequeños (es decir, factores de amortiguación más grandes), suavizan los picos y valles más que los niveles alfa más grandes (factores de amortiguación más pequeños). Los factores de amortiguación más pequeños también significan que los valores suavizados están más cerca de los puntos de datos reales que los factores de amortiguación más grandes. La forma más fácil de crear un suavizado exponencial en Excel es usar el paquete de herramientas de análisis de datos .

Suavizado exponencial en Excel 2016 y 2013: pasos

Paso 1: Haga clic en la pestaña «Datos» y luego haga clic en «Análisis de datos».

Paso 2: seleccione «Suavizado exponencial» y luego haga clic en «Aceptar».

Paso 3: Haga clic en el cuadro Rango de entrada y luego escriba la ubicación para sus datos de pronóstico. Por ejemplo, si escribió sus datos en las celdas E1 a E10, escriba «E1: E10» en ese cuadro

Paso 4: escriba un factor de amortiguamiento en el cuadro de factor de amortiguamiento. Un valor válido es de 0 a 1. No se preocupe si no está seguro de qué factor de atenuación debe ingresar> puede repetir fácilmente las pruebas con diferentes factores de atenuación (es decir, 0,9, 0,5, 0,3) para ver cuál funciona mejor.

Paso 5: escriba una ubicación de celda en el cuadro Rango de salida. Por lo general, desea esto en la siguiente columna. Por ejemplo, si escribió sus datos en las celdas E1 a E10, escriba «F1» en ese cuadro

Paso 6: Haga clic en «Aceptar».

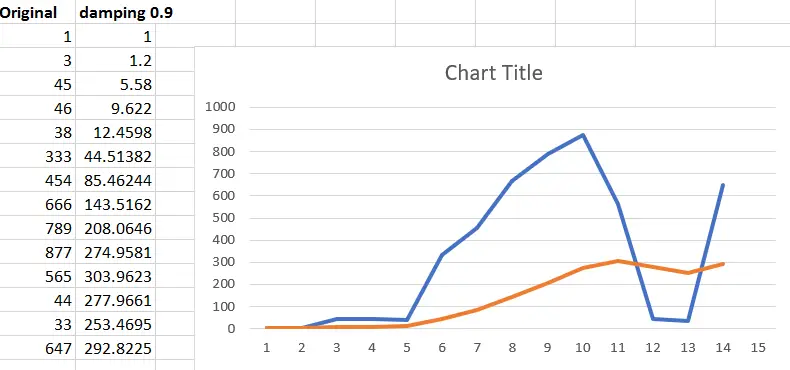

El siguiente gráfico muestra el conjunto de datos original (primera columna de datos) y lo que sucede cuando se aplica un factor de amortiguamiento:

Datos originales (azul) comparados con datos suavizados (naranja).

¡ Visite nuestro canal de YouTube para obtener más ayuda y consejos sobre Excel!

Referencias

Agresti A. (1990) Análisis de datos categóricos. John Wiley and Sons, Nueva York.

Gonick, L. (1993). La guía de dibujos animados de estadísticas . Harper Perennial.

Kotz, S.; et al., editores. (2006), Enciclopedia de Ciencias Estadísticas , Wiley.

Wheelan, C. (2014). Estadísticas desnudas . WW Norton y compañía

Redactor del artículo

¿Te hemos ayudado?

Ayudanos ahora tú, dejanos un comentario de agradecimiento, nos ayuda a motivarnos y si te es viable puedes hacer una donación:La ayuda no cuesta nada

Por otro lado te rogamos que compartas nuestro sitio con tus amigos, compañeros de clase y colegas, la educación de calidad y gratuita debe ser difundida, recuerdalo: