Actualizado el 26 de marzo de 2022, por Luis Benites.

¿Qué es un modelo autorregresivo?

Un modelo autorregresivo (AR) predice el comportamiento futuro en función del comportamiento pasado . Se utiliza para pronosticar cuando existe alguna correlación entre los valores de una serie temporal y los valores que los preceden y suceden. Solo usa datos pasados para modelar el comportamiento, de ahí el nombre autorregresivo (el prefijo griego auto significa «yo»). El proceso es básicamente una regresión lineal de los datos de la serie actual contra uno o más valores pasados de la misma serie.

En un modelo AR, el valor de la variable de resultado (Y) en algún punto t en el tiempo está, como una regresión lineal «regular», directamente relacionado con la variable predictora (X). Donde la regresión lineal simple y los modelos AR difieren es que Y depende de X y de los valores anteriores de Y.

El proceso AR es un ejemplo de un proceso estocástico , que tiene grados de incertidumbre o aleatoriedad incorporados. La aleatoriedad significa que es posible que pueda predecir tendencias futuras bastante bien con datos anteriores, pero nunca obtendrá una precisión del 100 por ciento. . Por lo general, el proceso se «aproxima lo suficiente» para que sea útil en la mayoría de los escenarios.

Los modelos AR también se denominan modelos condicionales, modelos de Markov o modelos de transición.

Modelos AR(p)

Un modelo AR(p) es un modelo autorregresivo en el que se utilizan valores retardados específicos de yt como variables predictoras . Los retrasos son donde los resultados de un período de tiempo afectan los siguientes períodos.

El valor de «p» se llama orden . Por ejemplo, un AR(1) sería un “proceso autorregresivo de primer orden”. La variable de resultado en un proceso AR de primer orden en algún momento t está relacionada solo con períodos de tiempo separados por un período (es decir, el valor de la variable en t – 1). Un proceso AR de segundo o tercer orden estaría relacionado con datos separados por dos o tres períodos.

El modelo AR(p) está definido por la ecuación:

y t = δ + φ 1 y t-1 + φ 2 y t-2 + … + φ p y t-1 + A t

Donde:

- y t-1 , y t-2 …y t-p son los valores pasados de la serie (retrasos),

- A t es ruido blanco (es decir, aleatoriedad),

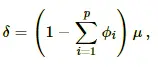

- y δ se define mediante la siguiente ecuación:

donde μ es la media del proceso