Contenido de este artículo

Actualizado el 21 de julio de 2024, por Luis Benites.

¿Qué es un Peso Beta?

Un peso beta es un coeficiente de regresión estandarizado (la pendiente de una línea en una ecuación de regresión ). Se utilizan cuando tanto las variables de criterio como las de predicción están estandarizadas (es decir, convertidas a puntuaciones z ).

Un peso beta será igual al coeficiente de correlación cuando haya una sola variable predictora. β puede ser mayor que +1 o menor que -1 si hay múltiples variables predictoras y hay multicolinealidad .

Si las variables independientes/dependientes no están estandarizadas, se denominan pesos B. Los pesos B no son tan útiles como los pesos β porque las comparaciones cruzadas de diferentes unidades solo son posibles si están estandarizadas.

¿Qué le dice un peso beta?

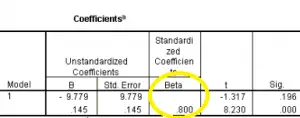

Peso beta en la salida de SPSS.

El peso beta le muestra cuánto aumenta la variable de criterio (en desviaciones estándar ) cuando la variable de predicción aumenta en una desviación estándar, suponiendo que otras variables en el modelo se mantengan constantes.

Los pesos beta se pueden ordenar por rango para ayudarlo a decidir qué variable predictora es la «mejor» en la regresión lineal múltiple. β es una medida del efecto total de las variables predictoras, por lo que la variable mejor clasificada es teóricamente la que tiene el mayor efecto total. Sin embargo, no debe confiar en los pesos beta como la única variable en su decisión, especialmente cuando hay una gran cantidad de predictores (ya que esto aumenta la posibilidad de multicolinealidad ). ). Solo debe usar β ordenadas por rango de esta manera si está seguro de que no existe multicolinealidad (Pedhazhur) o si su modelo está perfectamente especificado (Courville & Thompson). De lo contrario, β no necesariamente predice la variable de criterio y solo debe usarse como punto de partida para una mayor investigación . Otras técnicas que puede usar para investigar la varianza compartida entre variables en su ecuación de regresión incluyen:

- análisis de similitudes,

- Medida del producto,

- Pesos relativos ,

- Coeficientes de estructura ,

- Correlación de orden cero.

Referencias:

Courville, T. y Thompson, B. (2001). Uso de coeficientes de estructura en artículos de regresión múltiple publicados: β no es suficiente. Medida Educativa y Psicológica, 61,

229-248 Pedhazur, EJ (1997). Regresión múltiple en la investigación del comportamiento: explicación y predicción (3.ª ed.). Stamford, CT: aprendizaje de Thompson

Redactor del artículo

¿Te hemos ayudado?

Ayudanos ahora tú, dejanos un comentario de agradecimiento, nos ayuda a motivarnos y si te es viable puedes hacer una donación:La ayuda no cuesta nada

Por otro lado te rogamos que compartas nuestro sitio con tus amigos, compañeros de clase y colegas, la educación de calidad y gratuita debe ser difundida, recuerdalo: