Contenido de este artículo

- 0

- 0

- 0

- 0

Actualizado el 23 de marzo de 2022, por Luis Benites.

¿Qué es la «raíz unitaria»?

Una raíz unitaria (también llamada proceso de raíz unitaria o proceso estacionario de diferencia) es una tendencia estocástica en una serie de tiempo, a veces llamada » caminata aleatoria con deriva»; Si una serie de tiempo tiene una raíz unitaria, muestra un patrón sistemático que es impredecible.

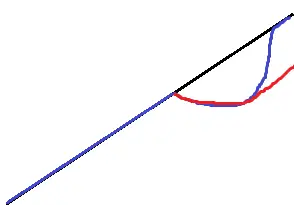

Una posible raíz unitaria. La línea roja muestra la caída en la producción y la ruta de recuperación si la serie temporal tiene una raíz unitaria. El azul muestra la recuperación si no hay raíz unitaria y la serie es estacionaria en tendencia.

Las matemáticas detrás de las raíces unitarias

La razón por la que se llama raíz unitaria es por las matemáticas detrás del proceso. En un nivel básico, un proceso se puede escribir como una serie de monomios (expresiones con un solo término). Cada monomio corresponde a una raíz . Si una de estas raíces es igual a 1, entonces es una raíz unitaria.

Las matemáticas detrás de las raíces unitarias están más allá del alcance de este sitio (aunque si está realmente interesado, puede leer sobre esto en este pdf ). Todo lo que realmente necesita saber si está analizando series de tiempo es que la existencia de raíces unitarias puede causar que su análisis tenga problemas serios como:

- Regresiones espurias : podría obtener valores altos de r-cuadrado incluso si los datos no están correlacionados.

- Comportamiento errante debido a que las suposiciones para el análisis no son válidas. Por ejemplo, las razones t no seguirán una distribución t .

¿Qué es una prueba de raíz unitaria?

Las pruebas de raíz unitaria son pruebas de estacionariedad en una serie de tiempo. Una serie de tiempo tiene estacionariedad si un cambio en el tiempo no provoca un cambio en la forma de la distribución; las raíces unitarias son una de las causas de la no estacionariedad.

Estas pruebas son conocidas por tener un bajo poder estadístico . Existen muchas pruebas, en parte, porque ninguna se destaca por tener la mayor potencia. Las pruebas incluyen:

- La prueba de Dickey Fuller (a veces llamada prueba de Dickey Pantula), que se basa en la regresión lineal . La correlación en serie puede ser un problema, en cuyo caso se puede utilizar la prueba de Dickey-Fuller aumentada (ADF) . El ADF maneja modelos más grandes y complejos. Tiene la desventaja de una tasa de error tipo I bastante alta .

- La prueba de Elliott-Rothenberg-Stock , que tiene dos subtipos:

- La prueba P tiene en cuenta la correlación serial del término de error ,

- La prueba DF-GLS se puede aplicar a datos sin tendencia sin intercepción.

- La Prueba de Schmidt-Phillips incluye los coeficientes de las variables deterministas en las hipótesis nula y alterna . Los subtipos son la prueba rho y la prueba tau .

- La prueba de Phillips-Perron (PP) es una modificación de la prueba de Dickey Fuller y corrige la autocorrelación y la heterocedasticidad en los errores.

- La prueba de Zivot-Andrews permite una ruptura en un punto desconocido en el intercepto o tendencia lineal .

Referencias

Kotz, S.; et al., editores. (2006), Enciclopedia de Ciencias Estadísticas , Wiley.

Everitt, BS; Skrondal, A. (2010), The Cambridge Dictionary of Statistics , Cambridge University Press.

Vogt, WP (2005). Diccionario de estadística y metodología: una guía no técnica para las ciencias sociales . SABIO.

Redactor del artículo

¿Te hemos ayudado?

Ayudanos ahora tú, dejanos un comentario de agradecimiento, nos ayuda a motivarnos y si te es viable puedes hacer una donación:La ayuda no cuesta nada

Por otro lado te rogamos que compartas nuestro sitio con tus amigos, compañeros de clase y colegas, la educación de calidad y gratuita debe ser difundida, recuerdalo: