Contenido de este artículo

- 0

- 0

- 0

- 0

Actualizado el 26 de septiembre de 2021, por Luis Benites.

El término “estadística U” puede tener varios significados:

- Estadísticas imparciales (U).

- Estadística U de Mann Whitney.

- Estadístico U en L-estimadores.

- Theil’s U.

1. Estadísticas imparciales (U)

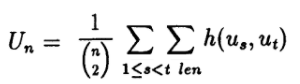

Las estadísticas «U» imparciales son una forma de construir estimadores imparciales para estudiar el comportamiento de muestras grandes; la «U» en las estadísticas U significa «imparcial».

La construcción de estadísticas U implica el uso de un núcleo , una función simétrica de valor real h(x,y). Un estadístico U (imparcial) es cualquier estadístico que se puede colocar de la siguiente forma: Donde:

- (n 2) es el coeficiente binomial ,

- {u t } son variables independientes e idénticamente distribuidas .

- Σ = notación de suma (“sumar”).

Aunque parecen complicados, una estadística U es en realidad solo un tipo de promedio generalizado (Abraham et. al, 2013).

2. Estadística U de Mann Whitney

El resultado de realizar una prueba U de Mann Whitney es una estadística U. Para obtener detalles sobre esa estadística en particular, consulte: Prueba U de Mann Whitney.

3. Estimadores L

En la estimación L , Kaigh (1983) propuso un tipo de estadístico U no paramétrico como estimador de cuantiles .

4. Estadística U de Theil

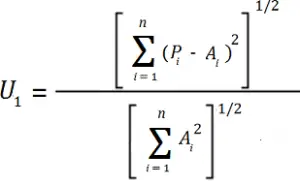

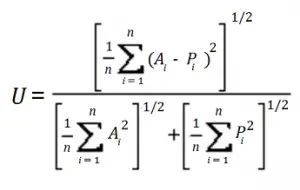

Theil propuso dos estadísticas U, utilizadas en finanzas. El primero (U 1 ) es una medida de la precisión del pronóstico (Theil, 1958, pp 31-42); El segundo (U 2 ) es una medida de la calidad del pronóstico (Theil, 1966, capítulo 2).

J. Scott Armstrong de la Universidad de Wharton obtuvo las siguientes fórmulas de los trabajos originales de Theil; la misma fórmula para U 2 apareció en Brown y Rozeff (1978):

U1 es una medida de la precisión del pronóstico .

U2 es una medida de la calidad del pronóstico .

Donde:

- A = cambio en las ganancias reales,

- P = cambio previsto en las ganancias.

Si realiza una búsqueda en Google de la U de Theil, encontrará una variedad interesante de fórmulas diferentes, cada una de las cuales pretende ser «U de Theil». Según Armstrong, la existencia de múltiples fórmulas “… ha causado cierta confusión”. Por ejemplo, el autor ocasional se refiere al Coeficiente de Incertidumbre (no relacionado con la estadística U) como la U de Theil, porque Theil trabajó originalmente en su derivación. El resultado final es que si necesita usar la U de Theil por alguna razón, la mejor idea es consultar las fórmulas originales de Theil, que se muestran arriba. Dicho esto, si está leyendo sobre la U de Theil en la literatura, es posible que desee asegurarse de que el autor esté utilizando la fórmula correcta.

Referencias

Abraham, N. et. al (2013). Medidas de Complejidad y Caos. Springer Science & Business Media.

Armstrong, J. (Sin título). Recuperado el 8 de diciembre de 2017 de: http://armstrong.wharton.upenn.edu/dictionary/definitions/theil%27s%20u.html

Brown, L. & Rozeff, M. (1978). La superioridad de los pronósticos de los analistas como medidas de expectativas: Evidencia de ganancias. En The Journal of Finance, vol. XXXIII, marzo. No. 1.

Kaigh, WD (1983), “Estimación de intervalos de cuantiles”, Communications in Statistics, Parte A: Teoría y métodos, 12, 2427-2443.

Theil, H. (1958), Previsiones económicas y política. Ámsterdam: Holanda Septentrional.

Thiel, H. (1966), Previsión económica aplicada. Chicago: Rand McNally.

Redactor del artículo

¿Te hemos ayudado?

Ayudanos ahora tú, dejanos un comentario de agradecimiento, nos ayuda a motivarnos y si te es viable puedes hacer una donación:La ayuda no cuesta nada

Por otro lado te rogamos que compartas nuestro sitio con tus amigos, compañeros de clase y colegas, la educación de calidad y gratuita debe ser difundida, recuerdalo: